前回は死亡保険の種類ごとに特徴を費用対効果の視点から整理しました。

(「生命保険 種類別”費用対効果”考察 死亡保険①」)

今回は死亡保険(老後生活保障)を考える上で

いつも必ずチェックし、お客さまにも確認してもらっている指標をご紹介します。

それは、生命表(平均余命表)です。

生命表(平均余命)をご存じでしょうか?

よく耳にする平均寿命が、その年の0歳の子が何歳まで生きるかを示した指標であるのに対して、

生命表(平均余命)とは毎年厚労省より発表されるもので…

「ある期間における死亡状況(年齢別死亡率)が今後変化しないと仮定したときに、各年齢の者が1年以内に死亡する確率や平均してあと何年生きられるかという期待値などを死亡率や平均余命などの指標(生命関数)によって表したもの」です。

(総務省 独立行政法人統計センターHP 「政府統計の総合窓口」より抜粋)

(平均余命:令和3年度数値 厚労省 「令和3年 簡易生命表」から抜粋)

(健康余命:令和元年度数値 ニッセイ基礎研究所HP「基礎研REPORT(冊子版)4月号[vol.289]より抜粋)

死亡保障の費用対効果を測るうえで、

その時点のお客様の年齢から平均であと何年生きられるかは重要な数値となります!

終身保障の死亡保険であれば、いつかは必ず保険金が(遺族に)支払われますので費用(保険料)だけを見れば良いですが、

ある一定期間の死亡保障を考える死亡保険の場合は、その期間の死亡率がどれくらいかを確認することは重要です。

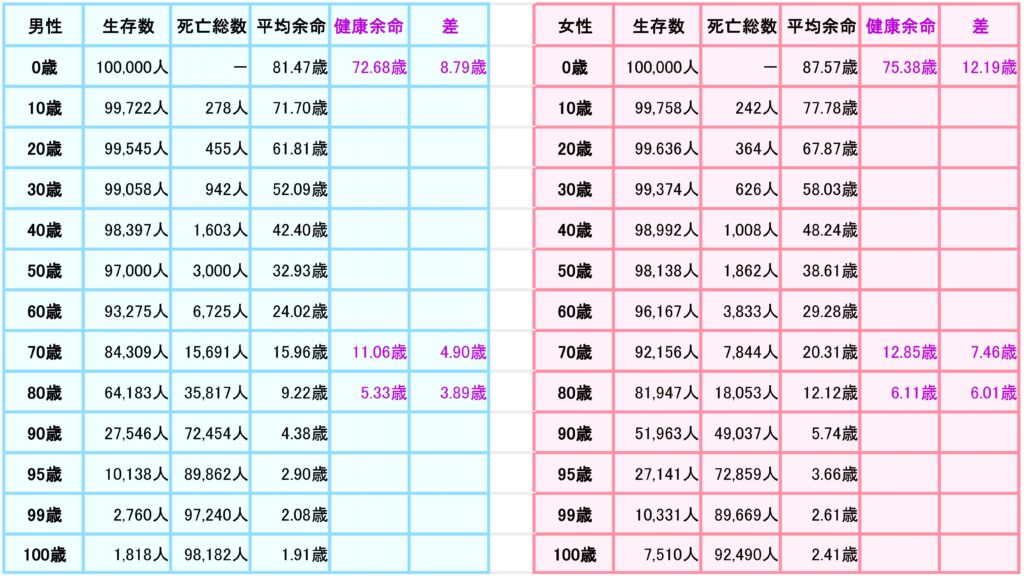

例えば上図(黒字部分)を見ると…

30歳の場合、男女とも99%以上の方が生きています。

→ 男女とも亡くなる方は1%以下です。

50歳の場合、男性は97%が生き、女性は98%以上が生きています。

→ 男女の差がちょっと差が出ました。

70歳の場合、男性で84%以上が生き、女性は92%以上の人が生きています。

→ 男女の差が開いてきました。

90歳の場合、男性は28%弱の人だけが生き、女性は50%以上の人が生きています。

→ 男女で大きな差が出ています!

女性の方が長生きであるということは皆さんご存じだと思います。

ただこうして平均余命をじっくりと見ると、

年齢を増すごとにその男女差に大きくなっていることが分かると思います。

そしてもう一つ

老後生活保障を考える上で大切なのが健康寿命です。

こちらの言葉も最近よく聞かれると思います。

「健康上の問題によって日常生活が制限されることなく生活できる期間のこと」です。

(厚生労働省「令和2年版 厚生労働白書」P17)

例えば上図(紫字部分)で見ると、

よく聞く健康寿命とは、0歳の子があと何年健康でいられるかというものです。

実はこの健康寿命には、平均寿命に対する生命表(平均余命)のようなものは国から発表されていません。

(重要な指標だと思うのですが…)

そこでニッセイ基礎研究所さんが作成された”健康余命”データを参考にしています。

上図を見て分かること

0歳の場合、いわゆる厚労省より公式に発表されている健康寿命によると、

男性で73歳弱・女性で76歳弱まで健康で過ごせるということです。

ただ健康余命で見てみると…

70歳まで健康であった人は、平均で男性で81歳・女性も83歳ぐらいまで健康でいられるとなっています。

よく耳にする健康寿命(0歳時点のもの)とは7,8歳の違いがあります!

ちょうど自分と妻の両親3人が80代前半の年齢に入ってきています。

3人とも70歳の時には健康上に特に問題はなく、日常生活を制限されるような生活は送っていませんでした。

ただ80歳を過ぎた現在では、3人の内2人は制限された生活を送っています。

まさにこの健康余命の数値を実感できます。

生命表(平均余命)と健康余命から分かること

男女の健康余命は最初は10歳以上の開きがあるがあるが、その差はだんだんと縮小していく

ただ女性は長生きする確率が高い分、平均余命との差は大きくなり男性以上に要介護保障の必要性が増していく

老後生活保障を考える時は、

平均余命だけではなくこの健康余命も考えて保険商品を選ぶことが大切です。

次回は3つの死亡保障(定期・養老・終身)の内、

生命表を使った定期保険(収入保障保険)の費用対効果の考え方を書いてきたいと思います。